4 techniques modernes pour sécuriser les paiements numériques et prévenir la fraude

Share on Twitter

Share on TwitterPartager sur Twitter

Share on LinkedIn

Share on LinkedInPartager sur LinkedIn

Share on Facebook

Share on FacebookPartager sur Facebook

Share by Email

Share by EmailPartage par e-mail

Print this page

Print this pageImprimer

Avec l'arrivée massive des consommateurs comme des entreprises sur les canaux de vente numériques, le secteur des paiements se débat en permanence avec une question qui prend de plus en plus d'importance : comment proposer une expérience d'achat fluide tout en protégeant les avoirs des clients, des vendeurs et des institutions financières ? D'après pymnts.com, plus de 10 % des clients ont signalé une fraude à la carte de paiement ou à la carte de crédit en 2021. Les réseaux sociaux représentent aussi un terreau fertile pour la fraude, 8,8 % des personnes interrogées ayant signalé une fraude sur ces plateformes. Même si ces chiffres semblent relativement raisonnables, la Federal Trade Commission des États-Unis calcule une augmentation de 45 % du nombre total de fraudes entre 2019 et 2020. Une étude menée par J.P. Morgan estimait que le coût de la fraude et du vol se montait à 1,6 milliard de dollars pour les consommateurs, et ce pour la seule année 2020.

Face à ces tendances, la mise en œuvre d'une technologie moderne de lutte contre la fraude est la priorité dans le secteur. Une étude conclut que le marché de la détection des fraudes au niveau mondial devrait connaître un taux moyen de croissance cumulé de 15 % d'ici 2028. L'activité dans ce secteur viendra de différents acteurs impliqués dans la vérification, l'investigation et la prise de décision concernant la fraude. Voici 4 axes sur lesquels le secteur fait progresser la technologie pour lutter contre les fraudeurs.

Détection biométrique de l'activité

La biométrie n'a rien d'une nouveauté dans le secteur des paiements. Depuis l'adoption généralisée des appareils mobiles, les différentes méthodes telles que les empreintes digitales, la reconnaissance faciale ou l'analyse de la rétine se sont imposées dans l'authentification des utilisateurs dans bon nombre d'applications. Certaines améliorations telles que la reconnaissance statique de certains traits comme la couleur des yeux ou des cheveux ont fait grimper le niveau de confiance dans ces technologies. Certains acteurs malveillants ont toutefois trouvé les moyens de contourner ces services, par exemple avec des photos, des vidéos ou des enregistrements de l'utilisateur.

C'est pourquoi les nouveaux développements des technologies de détection de l'activité constituent un meilleur moyen d'empêcher les escrocs d'accéder aux informations financières et bancaires. La détection de caractéristique actives utilise toute une palette de déclencheurs qui s'assurent que c'est bien l'utilisateur qui est face à l'écran. Il peut s'agir de caractéristiques dites actives, qui exige de l'utilisateur qu'il effectue une action (par exemple cligner des yeux) ou passive, qui ne nécessite aucun mouvement, mais qui s'appuie sur des algorithmes. Bien que la version active de cette technologie offre un meilleur niveau de sécurité, l'inconvénient est qu'elle nécessite plus de temps, et qu'elle augmente donc le risque d'abandon de la transaction. Mais quelle que soit la méthode de détection d'activité employée, elles assurent toutes les deux un meilleur niveau de sécurité que la combinaison classique nom d'utilisateur/mot de passe.

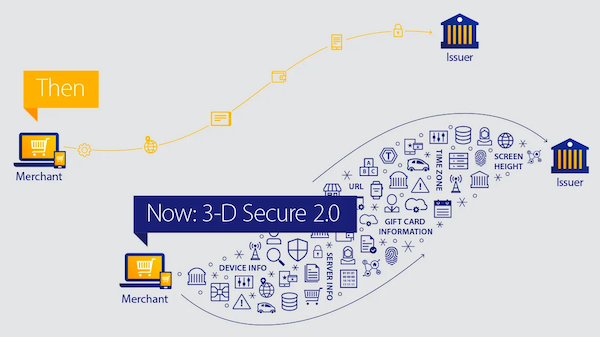

Améliorations dans les protocoles 3D Secure

La technologie 3D Secure (aussi appelée 3DS), qui existe depuis plus de 20 ans, est un protocole important dans la prévention des fraudes et dans l'accélération du commerce. Cette couche de sécurité crée une connexion de données d'authentification entre vendeurs, réseaux de paiement et institutions financières, ce qui permet de transmettre davantage d'informations sur les transactions. Mais la technologie 3DS d'origine présentait plusieurs inconvénients. Le système d'authentification était lent et exigeait que le client agisse et clique sur plusieurs notifications. "Les vendeurs savaient qu'il s'agissait d'un outil efficace de prévention de la fraude, mais ils devaient choisir entre [se] protéger de la fraude et créer encore plus de friction pouvant déboucher sur l'abandon des transactions", explique JJ Kieley d'American Express. "L'expérience n'était pas vraiment concluante."

La nouvelle version 2.0 s'appuie sur ces caractéristiques et ajoute de nouveaux attributs de transaction que l'émetteur peut utiliser pour authentifier le client. Elle utilise également une authentification biométrique avec jeton, ce qui élimine tout recours aux mots de passe. Ce protocole est compatible avec les moyens de paiement les plus modernes, comme les appareils mobiles et les portefeuilles numériques et contribue à une meilleure évaluation des risques. Le résultat est que l'expérience d'achat est plus rapide et plus sûre pour le client.

Source : Visa

Protection des données personnelles côté back-end

L'augmentation du nombre de fraudes n'a rien d'un secret, et les clients se méfient encore des canaux numériques et restent préoccupés par la fraude et le vol d'identité. D'après une étude récente, 55 % des consommateurs n'enregistrent pas leurs informations de paiement en raison de la méfiance envers les protocoles de sécurité et 57 % sont susceptibles d'abandonner une plateforme en ligne s'ils pensent que leurs informations ne sont pas correctement protégées. Ce n'est d'ailleurs pas sans raison, car en moyenne, les entreprises commerçant en ligne ont connu 344 tentatives de fraude en 2020, soit 24 % de plus que l'année d'avant.

Par conséquent, les professionnels de la sécurité s'intéressent à de nouveaux moyens de protéger leurs services, leurs applications et leurs réseaux des personnes malveillantes, par exemple à l'aide de différents outils comme l'intelligence artificielle ou le machine learning pour bloquer rapidement les menaces. En outre de nombreuses entreprises étudient les avantages que présente la migration de plusieurs outils de sécurité vers une plateforme unique, ce qui offre une visibilité complète sur l'environnement, avec une réaction rapide face aux cybermenaces. Elastic Security propose de nombreux outils, ainsi que des bonnes pratiques et différentes technologies, comme le constate Gartner.

Développement des jeux de données avec des solutions de recherche

Dans un livre blanc publié par Deloitte, la transition vers un monde numérique et à distance crée un problème généralisé pour les analystes des cas de fraude, le nombre de cas et le nombre d'enquêtes ne faisant qu'augmenter. La solution à ce problème serait de disposer de plus de données, et de meilleure qualité. Avec davantage d'informations collectées, il est possible de mieux segmenter les sous-populations et d'obtenir une image plus claire des comportements. L'ajout des données de communication (par exemple les e-mails, la vidéo ou les SMS) associées aux transactions peut aider à détecter les fraudes avant qu'une perte financière soit constatée. Par exemple, l'identification d'un horodatage inhabituel sur les messages instantanés ou les logs peut améliorer le processus d'investigation.

Cependant, pour de nombreuses équipes chargées de la lutte contre la fraude, la disponibilité des données critiques et la vitesse à laquelle elles peuvent être ingérées sont limitées. Cette situation peut déboucher sur de nombreuses zones d'ombre, sur l'impossibilité d'augmenter les moyens d'investigation ou sur une augmentation du délai de détection des incidents. En outre, les habitudes des clients changent en permanence, ce qui complique encore plus la détection des anomalies et allonge les temps de réaction. Elastic aide les équipes chargées de la lutte contre la fraude à résoudre ces problèmes grâce à l'unification des données, à la recherche dans ces données et à leur analyse quel que soit le format, notamment sur les attributs relatifs à l'heure et à la localisation, le tout en quelques secondes. Le machine learning, supervisé ou non, permet à ces équipes de faire remonter les éléments inconnus et de mieux monitorer, trier et analyser les incidents. Il en résulte une expérience de meilleure qualité, pour le client et pour le vendeur, mais aussi pour l'analyste.

Découvrez comment les institutions financières font des données un actif stratégique avec Elastic.

Partager

- Share on Twitter

Partager sur Twitter

- Share on LinkedIn

Partager sur LinkedIn

- Share on Facebook

Partager sur Facebook

- Share by Email

Partage par e-mail

- Print this page

Imprimer