Quatro maneiras modernas de proteger os pagamentos digitais e capturar os fraudadores

Share on Twitter

Share on TwitterCompartilhar no Twitter

Share on LinkedIn

Share on LinkedInCompartilhar no LinkedIn

Share on Facebook

Share on FacebookCompartilhar no Facebook

Share by Email

Share by EmailCompartilhar por e-mail

Print this page

Print this pageImprimir

Enquanto consumidores e empresas migram para os canais digitais, a indústria de pagamentos enfrenta constantemente uma questão cada vez mais importante: como criar uma experiência de compra sem atrito, protegendo os ativos de clientes, comerciantes e instituições financeiras. De acordo com o pymnts.com, mais de 10% dos clientes relataram um incidente de fraude de cartão de crédito ou débito digital em 2021. As redes sociais também provaram ser um foco de fraude, com 8,8% dos entrevistados relatando ataques de fraude. Embora esses números possam parecer relativamente modestos, a Federal Trade Commission relatou um aumento de 45% no total de ataques de fraude entre 2019 e 2020. Um estudo do J.P. Morgan estimou em US$ 1,6 bilhão o custo da fraude e do roubo para os consumidores somente em 2020.

Em resposta a essas tendências, a necessidade de ter uma tecnologia de fraude modernizada é a principal preocupação da indústria. Um estudo relata que o mercado online global de detecção de fraude em pagamentos deve crescer a uma taxa de 15% até 2028. Isso virá de uma variedade de fornecedores que ajudam a dar suporte à verificação, investigação e tomada de decisão de fraude. Aqui estão quatro maneiras modernas pelas quais a indústria está avançando no uso da tecnologia para combater os fraudadores.

Detecção de vivacidade biométrica

A biometria não é novidade para a indústria de pagamentos. Desde a adoção generalizada de dispositivos móveis, métodos como o reconhecimento facial, de impressão digital e retina tornaram-se a maneira padrão de autenticar usuários nas aplicações. Melhorias no reconhecimento estático de recursos específicos, como cor dos olhos ou do cabelo, aumentaram a confiabilidade dessa tecnologia. Ainda assim, agentes mal-intencionados encontraram maneiras de enganar esses serviços por meio do uso de fotos, vídeos ou gravações do usuário.

Assim, os mais recentes desenvolvimentos na tecnologia de detecção de vivacidade criaram uma maneira mais segura de impedir que agentes mal-intencionados acessem dados financeiros e de pagamento. A detecção de vivacidade usa uma variedade de gatilhos para garantir que um usuário esteja pessoalmente na frente da tela. Isso pode consistir em “vivacidade ativa”, onde o usuário precisa realizar uma ação (por exemplo, piscar), ou “vivacidade passiva”, que não requer nenhum movimento, mas depende de algoritmos. Embora a vivacidade ativa forneça maior segurança, há um contraponto, pois leva mais tempo e aumenta a probabilidade de abandono da transação. Ainda assim, qualquer que seja o método de vivacidade usado, ele ainda apresenta uma camada muito maior de segurança em relação aos nomes de usuário e senha tradicionais.

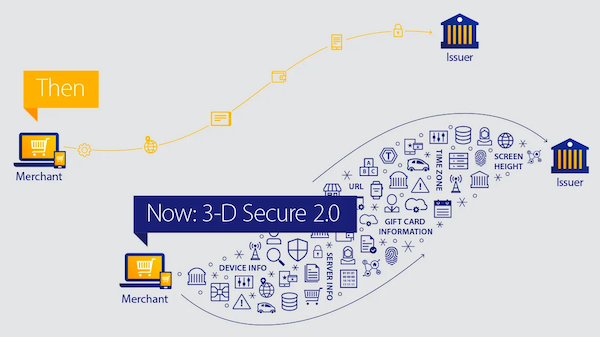

Melhorias nos protocolos 3D Secure

O 3D Secure (ou 3DS) existe há mais de 20 anos e é um protocolo importante na prevenção de fraudes e na aceleração do comércio. A camada de segurança cria uma conexão de dados de autenticação entre comerciantes, redes de pagamento e instituições financeiras, permitindo o compartilhamento de mais inteligência sobre as transações. No entanto, o 3DS original tinha várias desvantagens. O sistema de autenticação era lento e exigia que o cliente respondesse e clicasse em várias notificações. “Os comerciantes sabiam que era uma ferramenta eficaz na prevenção de fraudes, mas eles tinham de decidir se deveriam se proteger contra fraudes ou criar atritos que poderiam levar ao abandono de transações”, diz JJ Kieley da American Express. “Realmente a experiência não era excelente.”

A nova versão 2.0 melhora isso, expandindo o número de atributos de transação que um emissor pode utilizar para autenticar um cliente. Ela também usa autenticação biométrica e baseada em token, eliminando a necessidade de senhas estáticas. O protocolo é compatível com meios de pagamento modernos como wearables e carteiras digitais e ajuda a melhorar a avaliação de risco. Isso significa uma experiência de finalização da compra mais rápida e segura para os clientes.

Fonte: Visa

Proteção das informações de identificação pessoal no backend

O aumento dos casos de fraude não é segredo — os consumidores ainda desconfiam dos canais digitais e se preocupam com fraudes e roubo de identidade. De acordo com um estudo recente, 55% dos os consumidores não armazenam suas credenciais de pagamento devido à cautela com os protocolos de segurança, e 57% provavelmente abandonarão uma plataforma online se sentirem que suas informações não estão adequadamente protegidas. Isso tem motivo para acontecer, pois as empresas online sofreram em média 344 tentativas de fraude em 2020, um aumento de 24% em relação ao ano anterior.

Como resultado, os profissionais de segurança estão procurando novas maneiras de proteger seus serviços, aplicações e redes contra agentes mal-intencionados, lançando mão de uma variedade de ferramentas, como inteligência artificial e machine learning, para barrar as ameaças rapidamente. Além disso, muitas empresas estão considerando as vantagens de migrar de várias ferramentas de segurança para uma única plataforma que ofereça visibilidade total em seu ambiente, com rápida correção cibernética. O Elastic Security fornece muitas das ferramentas, práticas recomendadas e tecnologia reconhecidas pela Gartner.

Expansão de conjuntos de dados por meio de soluções baseadas em busca

Em um artigo técnico da Deloitte, a transição para um mundo digital e remoto criou um desafio generalizado para os analistas de fraude à medida que os casos e as investigações aumentam. O remédio para isso é citado como “mais e melhores dados”. Capturar mais inteligência pode ajudar a segmentar subpopulações e pintar uma imagem mais completa dos padrões comportamentais. Incorporar dados de comunicação (por exemplo, mensagens de e-mail, vídeo ou SMS) associados a transações pode ajudar a detectar fraudes antes de qualquer prejuízo financeiro. Por exemplo, reconhecer registros de data e hora incomuns de mensagens instantâneas ou logs pode ajudar a melhorar o processo de investigação.

No entanto, para muitas equipes de combate a fraude, a disponibilidade e a velocidade de ingestão de dados críticos são limitadas. Isso pode significar vários pontos cegos, a incapacidade de ampliar as operações ou mais lentidão para detectar incidentes. Além disso, os hábitos dos clientes estão mudando constantemente, tornando mais desafiador reconhecer anomalias e reagir rapidamente. A Elastic ajuda as equipes de combate a fraude a superar esses desafios unificando, buscando e analisando todos os dados em vários formatos, incluindo tempo, espaço, geografia ou outros atributos em segundos. O machine learning não supervisionado e supervisionado permite que as equipes de combate a fraude revelem as incógnitas e monitorem, façam a triagem de incidentes e os investiguem com mais precisão. O resultado é uma melhor experiência para o cliente, o comerciante e o analista.

Saiba como as instituições financeiras convertem os dados em um ativo estratégico com a Elastic.

Compartilhar

- Share on Twitter

Compartilhar no Twitter

- Share on LinkedIn

Compartilhar no LinkedIn

- Share on Facebook

Compartilhar no Facebook

- Share by Email

Compartilhar por e-mail

- Print this page

Imprimir