Cuatro formas modernas de asegurar los pagos digitales; y de atrapar a los estafadores

Share on Twitter

Share on TwitterComparte en Twitter

Share on LinkedIn

Share on LinkedInComparte en LinkedIn

Share on Facebook

Share on FacebookComparte en Facebook

Share by Email

Share by EmailComparte por correo electrónico

Print this page

Print this pageImprime

A medida que los consumidores y clientes migran a canales digitales, la industria de pagos se enfrenta continuamente a una cuestión importantísima: cómo crear una experiencia de compra sin inconvenientes y, al mismo tiempo, proteger los activos de los clientes, los comerciantes y las instituciones financieras. Según pymnts.com, más del 10 % de los clientes reportaron un incidente de fraude digital con tarjetas de crédito o débito en 2021. Las redes sociales también demostraron ser un foco de fraudes: el 8.8 % de los encuestados reportaron ataques de fraude. Si bien estas cifras pueden parecer relativamente bajas, la Comisión Federal de Comercio reportó un aumento del 45 % en el total de ataques de fraude entre 2019 y 2020. En un estudio de J.P. Morgan se estimó que el costo total por los fraudes y robos a consumidores fue de USD 1600 millones en 2020 solamente.

En respuesta a estas tendencias, la necesidad de modernizar la tecnología antifraude es una prioridad para la industria. En un estudio se reporta que se espera que el mercado global de detección de fraudes en pagos en línea aumente a una tasa de crecimiento anual compuesta del 15 % para 2028. Este crecimiento surgirá de varios proveedores que ayudan a brindar soporte para la verificación, la investigación y la toma de decisiones respecto a fraudes. Las siguientes son cuatro formas modernas en que la industria está avanzando en el uso de la tecnología para combatir a los estafadores.

Detección de vivacidad biométrica

La biometría no es una novedad en la industria de pagos. Desde la adopción generalizada de dispositivos móviles, los métodos como el reconocimiento facial, de retina y de huellas digitales se han convertido en la forma establecida de autenticación de usuarios en todas las aplicaciones. Las mejoras en el reconocimiento estático de características particulares, como el color de los ojos o el cabello, han mejorado la confianza en dicha tecnología. Sin embargo, los actores malintencionados han encontrado formas de engañar a estos servicios mediante el uso de fotos, videos o grabaciones del usuario.

Por eso, los desarrollos más recientes de la tecnología de detección de vivacidad han creado una forma más segura para evitar que los actores malintencionados accedan a detalles financieros y de pago. La detección de vivacidad usa diversos disparadores a fin de asegurarse de que quien se encuentra frente a la pantalla es un usuario "en vivo". Se puede tratar de "vivacidad activa", para lo cual el usuario debe realizar alguna acción (por ejemplo, guiñar un ojo), o "vivacidad pasiva", para lo cual no se necesita ningún movimiento, sino que se basa en algoritmos. Si bien la "vivacidad activa" proporciona mayor seguridad, lleva más tiempo y aumenta la probabilidad de abandono. Aun así, independientemente del método de vivacidad que se use, brinda una capa de seguridad mucho mayor en comparación con los nombres de usuario y contraseñas tradicionales.

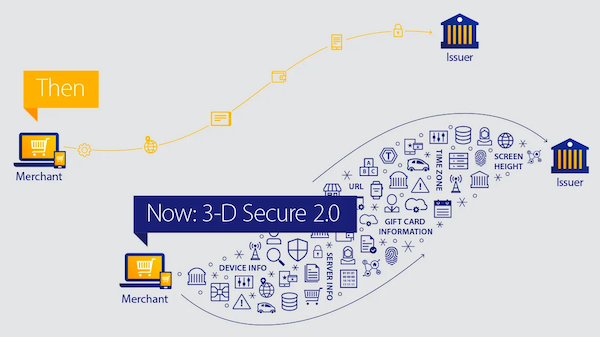

Mejoras en los protocolos 3D Secure

3D Secure (o 3DS) existe desde hace más de 20 años y es un protocolo importante para prevenir el fraude y acelerar el comercio. La capa de seguridad crea una conexión de datos de autenticación entre los comerciales, las redes de pago y las instituciones financieras, lo que brinda la posibilidad de compartir más inteligencia relacionada con las transacciones. Sin embargo, el 3DS original tenía varias desventajas. El sistema de autenticación era lento y requería que el cliente respondiera varias notificaciones e hiciera clic en ellas. "Los comerciantes sabían que era una herramienta efectiva para prevenir el fraude, pero debían tomar la decisión de protegerse frente a fraudes o crear una fricción que pudiera llevar al abandono de transacciones", explica JJ Kieley de American Express. "La experiencia no era muy buena".

La nueva versión 2.0 parte de esta base y amplía la cantidad de atributos de transacciones que puede aprovechar un emisor para autenticar al cliente. Usa además la autenticación biométrica y basada en tokens, lo que elimina la necesidad de contraseñas estáticas. El protocolo brinda soporte para medios de pago modernos, como dispositivos de vestir y carteras digitales, y ayuda a mejorar la evaluación de riesgos. Esto se traduce en una experiencia de pago más rápida y segura para los clientes.

Fuente: Visa

Protección de la PII en el backend

El incremento en los casos de fraude no es un secreto, los consumidores aún desconfían de los canales digitales y les preocupan el fraude y el robo de identidad. Según un estudio reciente, el 55 % de los consumidores no almacena sus credenciales de pago por desconfianza en los protocolos de seguridad, y el 57 % probablemente abandone una plataforma en línea si siente que su información no está protegida adecuadamente. Esto no es injustificado, dado que las empresas en línea promedio experimentaron 344 intentos de fraude en 2020, un aumento del 24 % respecto al año anterior.

Como resultado, los profesionales de seguridad buscan formas nuevas de proteger los servicios, las aplicaciones y las redes frente a actores malintencionados. Y lo hacen aprovechando una variedad de herramientas, como inteligencia artificial y machine learning, para detener las amenazas con rapidez. Además, muchas empresas están considerando las ventajas de migrar desde diversas herramientas de seguridad a una plataforma única que ofrezca visibilidad completa de todo su entorno, con corrección cibernética rápida. Elastic Security proporciona muchas de las herramientas, mejores prácticas y tecnología, según Gartner.

Expansión de sets de datos a través de soluciones impulsadas por la búsqueda

Según un documento técnico de Deloitte, la transición a un mundo digital remoto ha creado un desafío generalizado para los analistas de fraude, dado que los casos y las investigaciones escalan. La solución que se menciona para esto son "más y mejores datos". Capturar más inteligencia puede ayudar a segmentar subpoblaciones y a representar un panorama más completo de los patrones de comportamiento. Incorporar datos de las comunicaciones (por ejemplo, mensajes SMS, de video o de correo electrónico) asociados con las transacciones puede ayudar a detectar el fraude antes de cualquier pérdida financiera. Por ejemplo, reconocer marcas de hora inusuales en mensajes instantáneos o logs puede ayudar a mejorar el proceso de investigación.

Sin embargo, para muchos equipos antifraude, la disponibilidad y la velocidad de ingesta de los datos esenciales son limitadas. Esto puede significar varios puntos ciegos, la imposibilidad de escalar operaciones o mayor lentitud para detectar incidentes. Además, los hábitos de los clientes cambian constantemente, lo que hace que sea más desafiante reconocer anomalías y reaccionar con rapidez. Elastic ayuda a los equipos antifraude a superar estos desafíos gracias a la unificación, la búsqueda y el análisis en segundos de todos los datos en todos los formatos, incluidos los atributos de hora, espacio, ubicación y demás. El machine learning supervisado y sin supervisión permite a los equipos antifraude revelar lo desconocido y, más precisamente, monitorear, priorizar e investigar incidentes. El resultado es una mejor experiencia para el cliente, el comerciante y el analista.

Conoce cómo las instituciones financieras convierten los datos en un activo estratégico con Elastic.

Comparte

- Share on Twitter

Comparte en Twitter

- Share on LinkedIn

Comparte en LinkedIn

- Share on Facebook

Comparte en Facebook

- Share by Email

Comparte por correo electrónico

- Print this page

Imprime